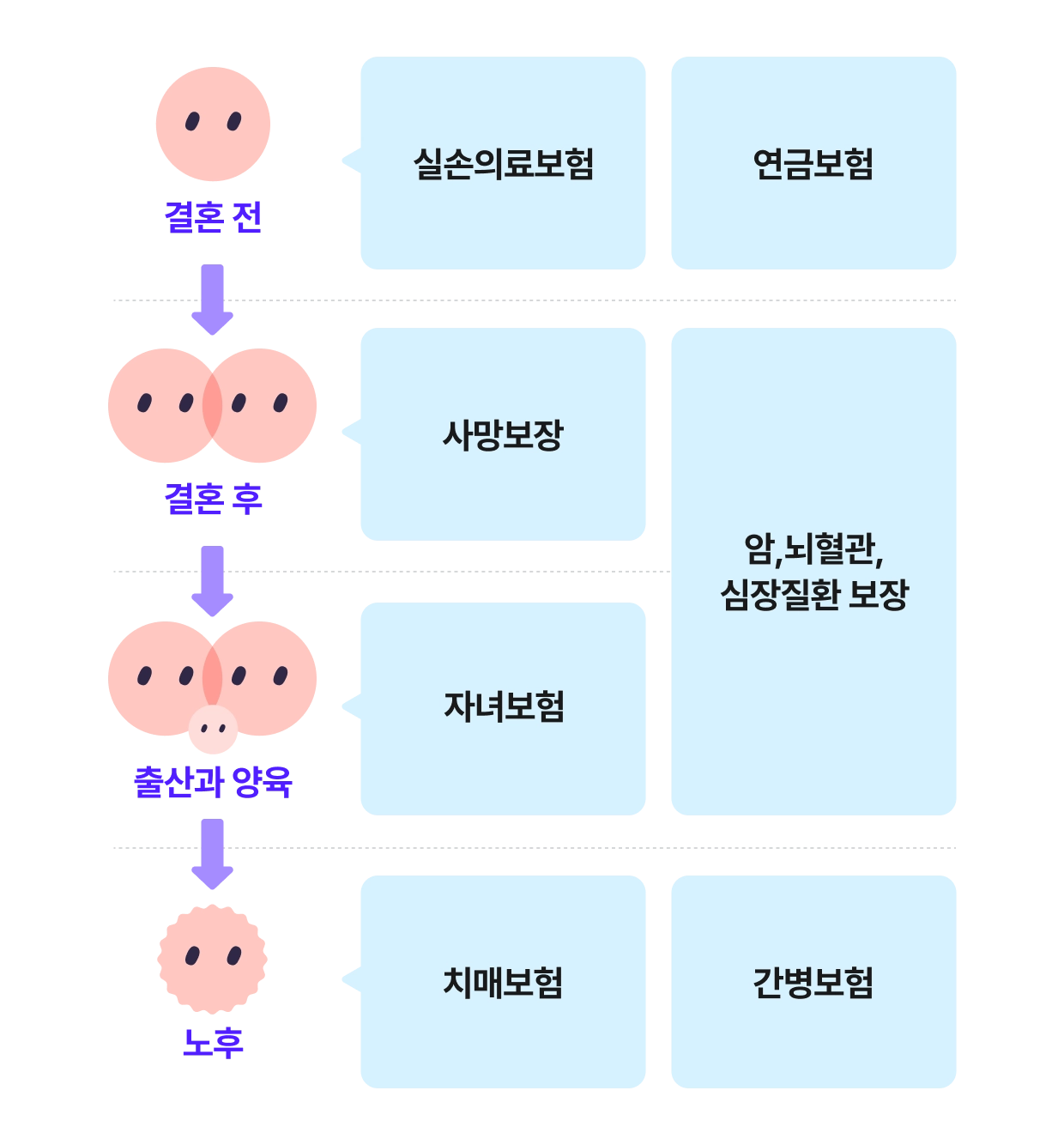

생애 주기에 따라 필요한 보험과 보장이 달라지기에 가입한 보험을 주기적으로 점검해야 안심할 수 있어요

결혼 전에는 젊은 사람들도 자발적으로 가입하는 실손의료보험이나 풍요로운 노후를 위해 빠른 가입이 유리한 연금보험 등에 관심이 높아요.

결혼 후에는 책임져야 할 가족이 생겼으니 사망보장 및 아프면 안 되기에 질병 보장 등을 살펴야겠죠.

또 자녀가 생기면 자녀보험은 필수적으로 필요해요.

그리고 노후가 되면 치매보험이나 간병보험 등이 중요하죠. 이처럼 삶을 살아가는데 있어 생애 주기별 꼭 필요한 보험이 달라지기에 가입 중인 보험을 주기적으로 살펴야 안심할 수 있어요.

사고 후에 보험이 필요하지만, 사고 후에는 가입이 불가능하기에 사고 전 부족한 보장이 없는지 점검하는 것이 필요해요

현재에도 부족한 보장은 없는지 점검이 필요해요. 일상에서 사고라는 불청객은 언제 찾아올지 알 수 없기에 내일 불행이 닥쳐도 안심할 수 있도록 가입 중인 보험을 살펴야겠죠.

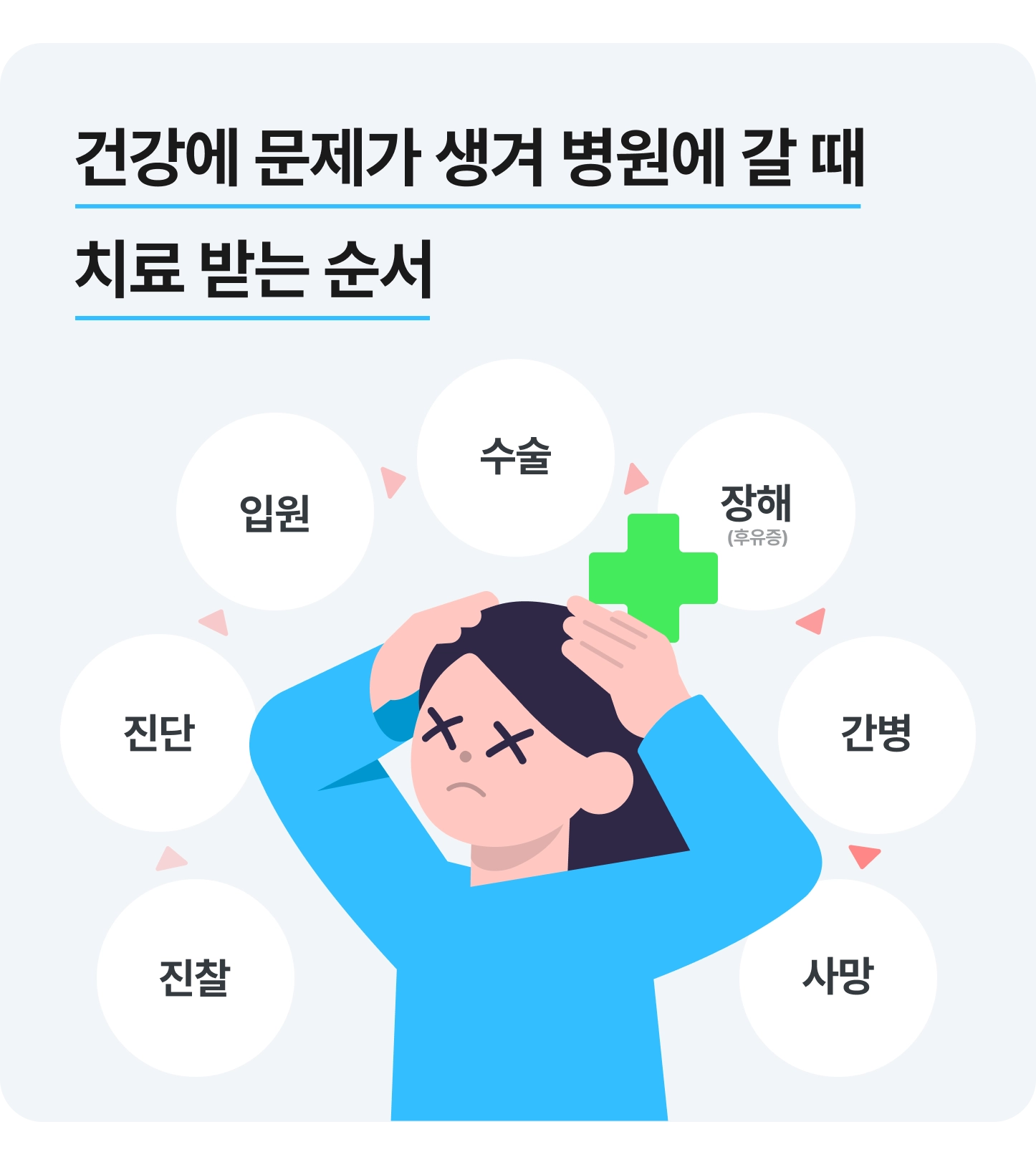

우선 삶에서 건강이 가장 중요해요. 아프거나 다치면 병원을 가는데 진찰 후 진단이 내려지면 입원을 하죠. 이후 수술 등을 통해 치료를 하며 그 과정에서 신체에 장해가 남거나 후유증으로 간병이 필요할 수 있어요. 또 한 번 아프거나 다치면 건강한 사람보다 사망할 확률도 높아지죠.

이처럼 치료받는 과정 마다 큰 돈이 필요하기에 빠진 보장은 없는지 점검하는 것이 필요해요.

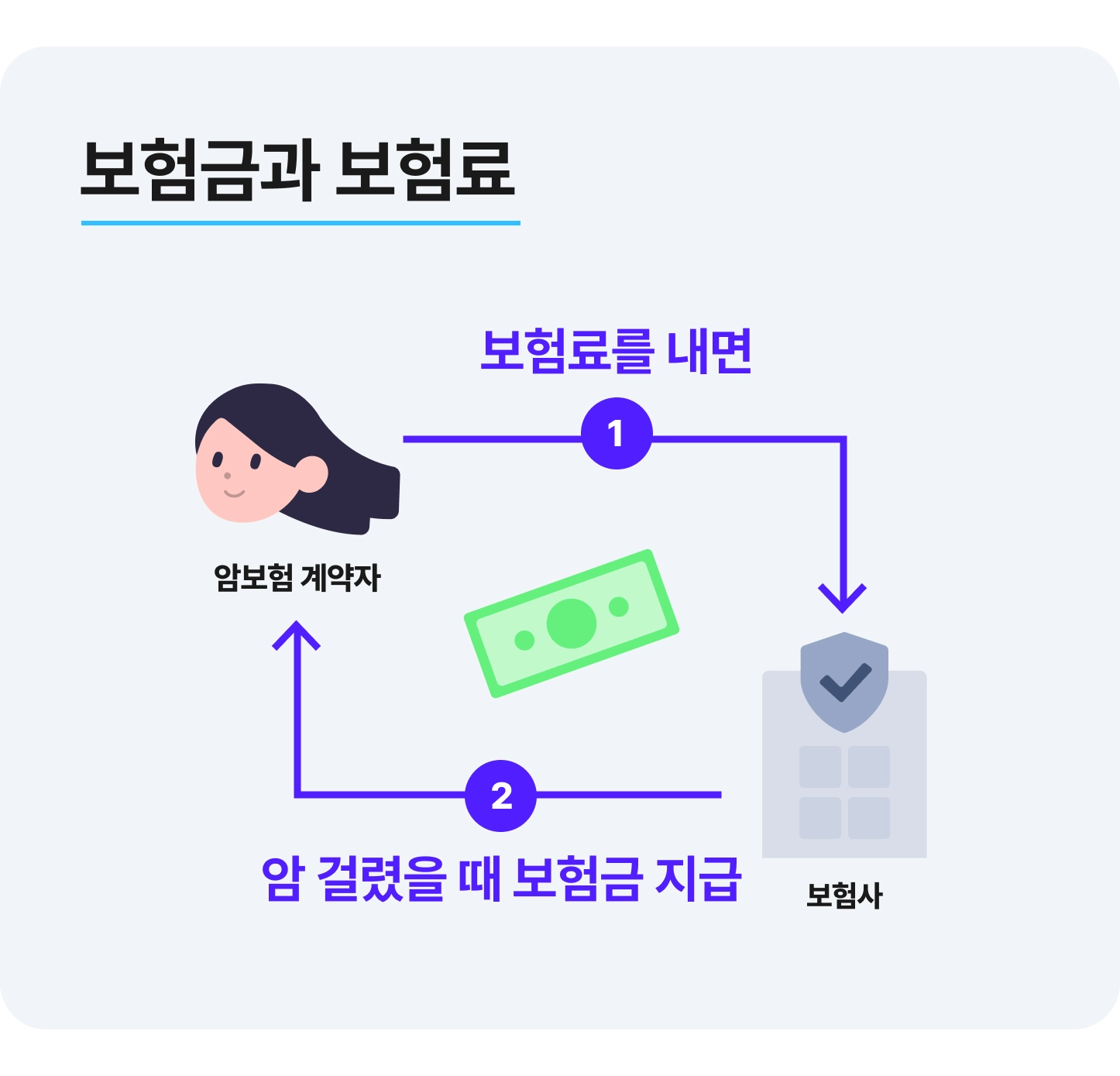

보험 가입의 목적은 사고 후 받는 보험금에 있고 보장을 점검할 때 절대적 기준은 보험금이 나오는지 받은 보험금으로 사고를 제대로 처리할 수 있는지 등을 살펴야 해요.

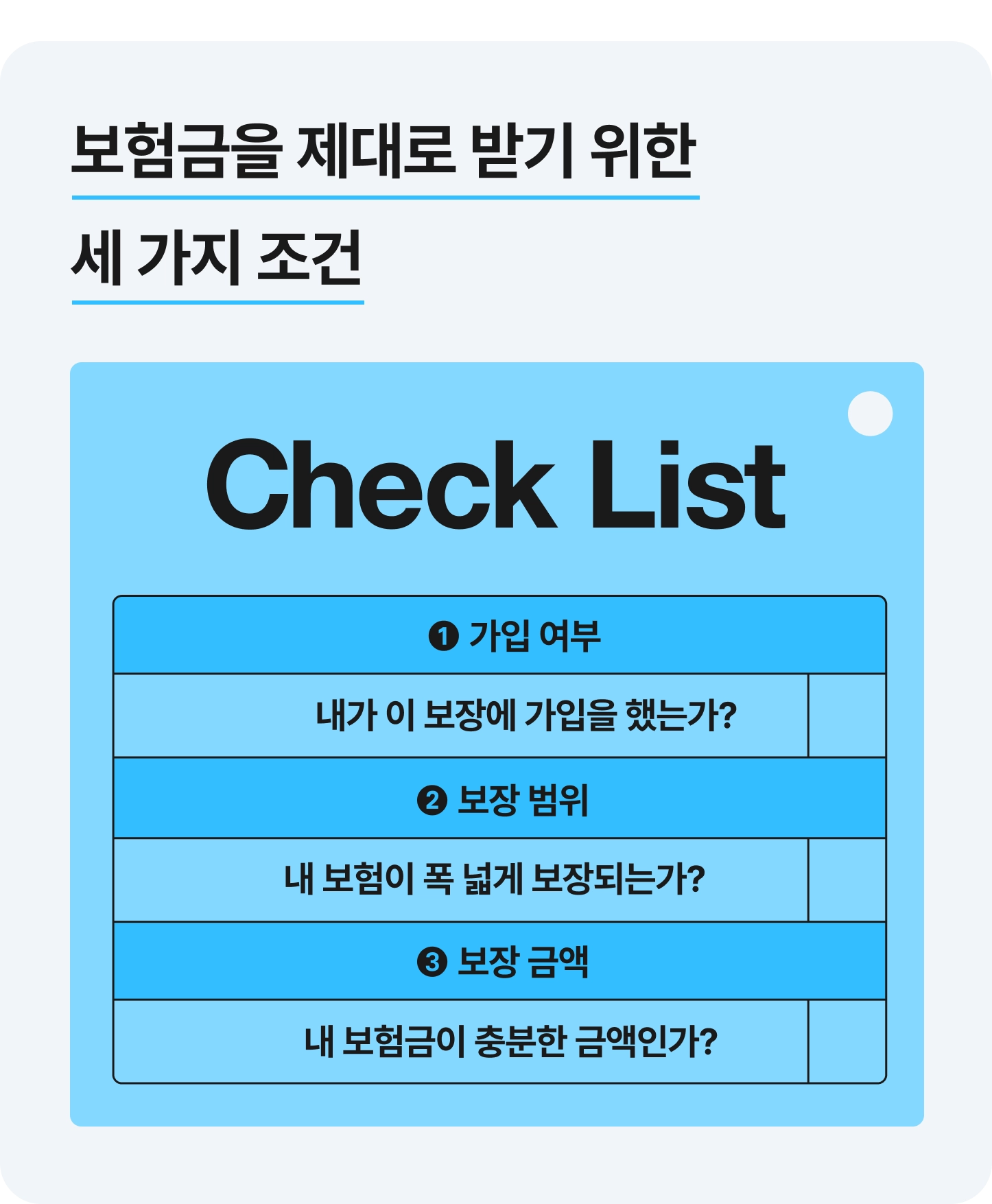

보험금을 통해 사고를 제대로 처리하기 위해서는 가입 중인 보험이 세 가지 조건을 만족하는지 살펴보면 돼요.

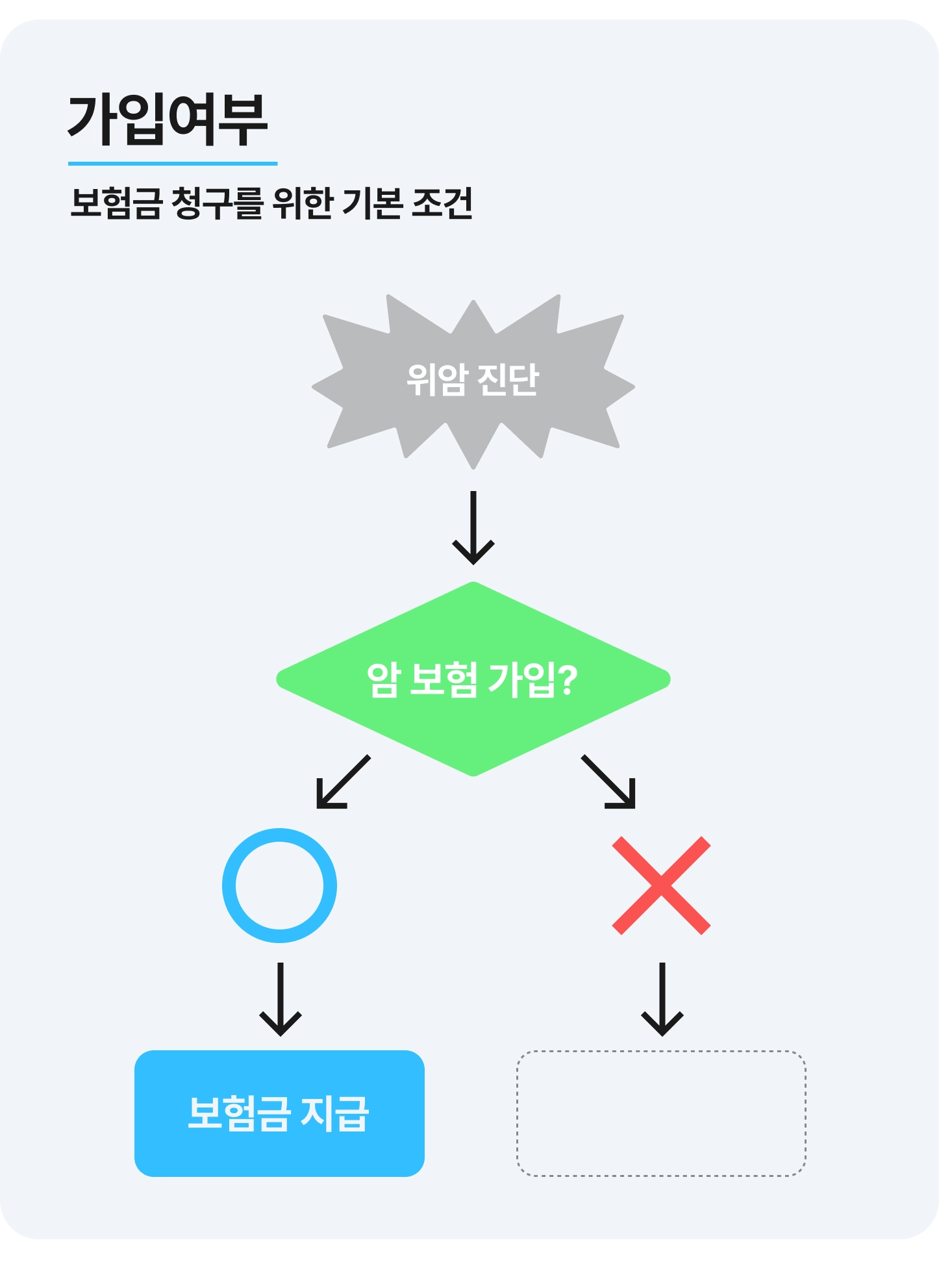

➊ 가입여부

먼저 가입여부가 핵심이죠. 만약 위암에 걸렸는데 암보험에 가입하고 있지 않다면 보험금을 받을 수 없어요.

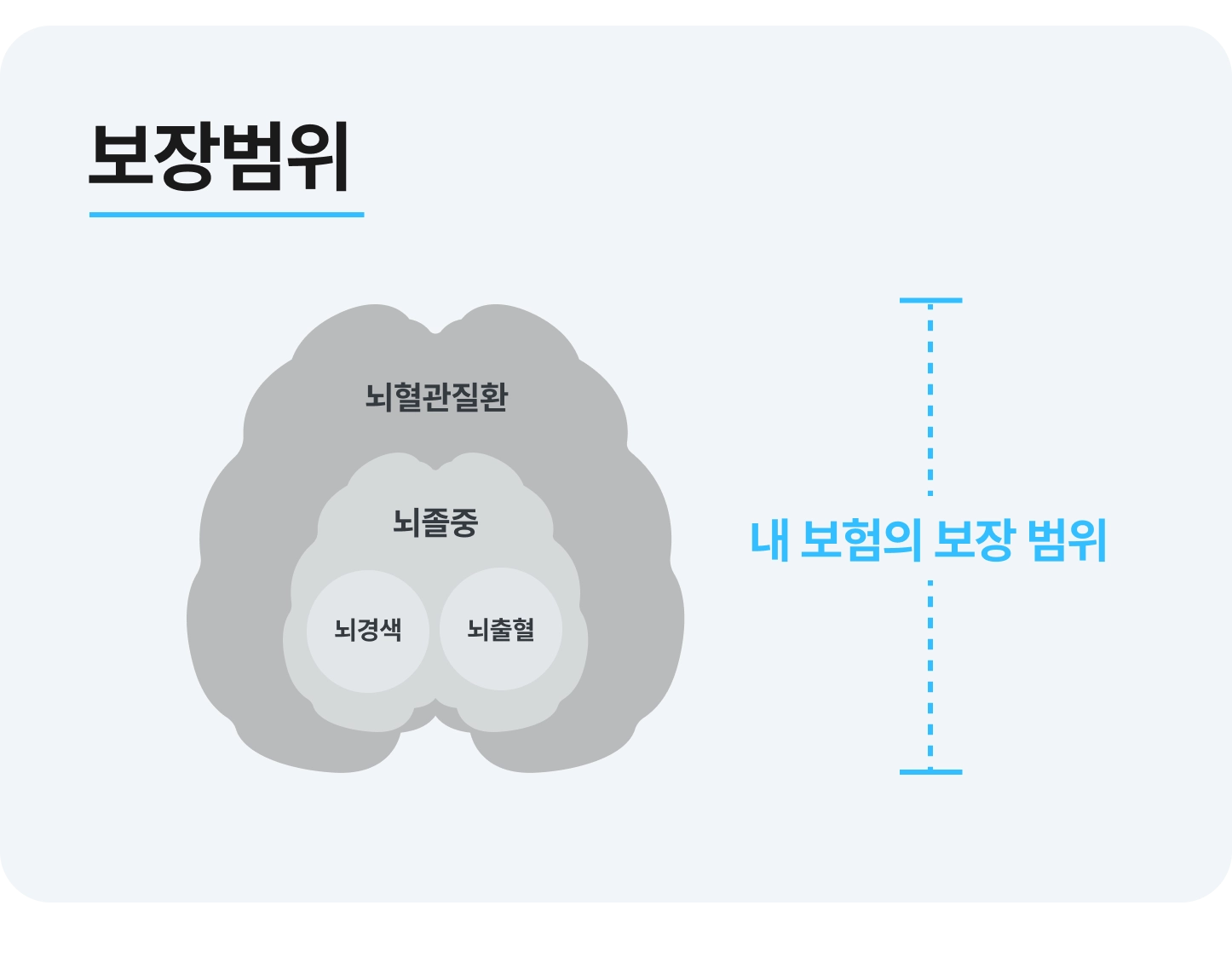

➋ 보장범위

보험에 가입 중이더라도 보장범위가 너무 좁으면 보험금을 청구할 수 없겠죠.

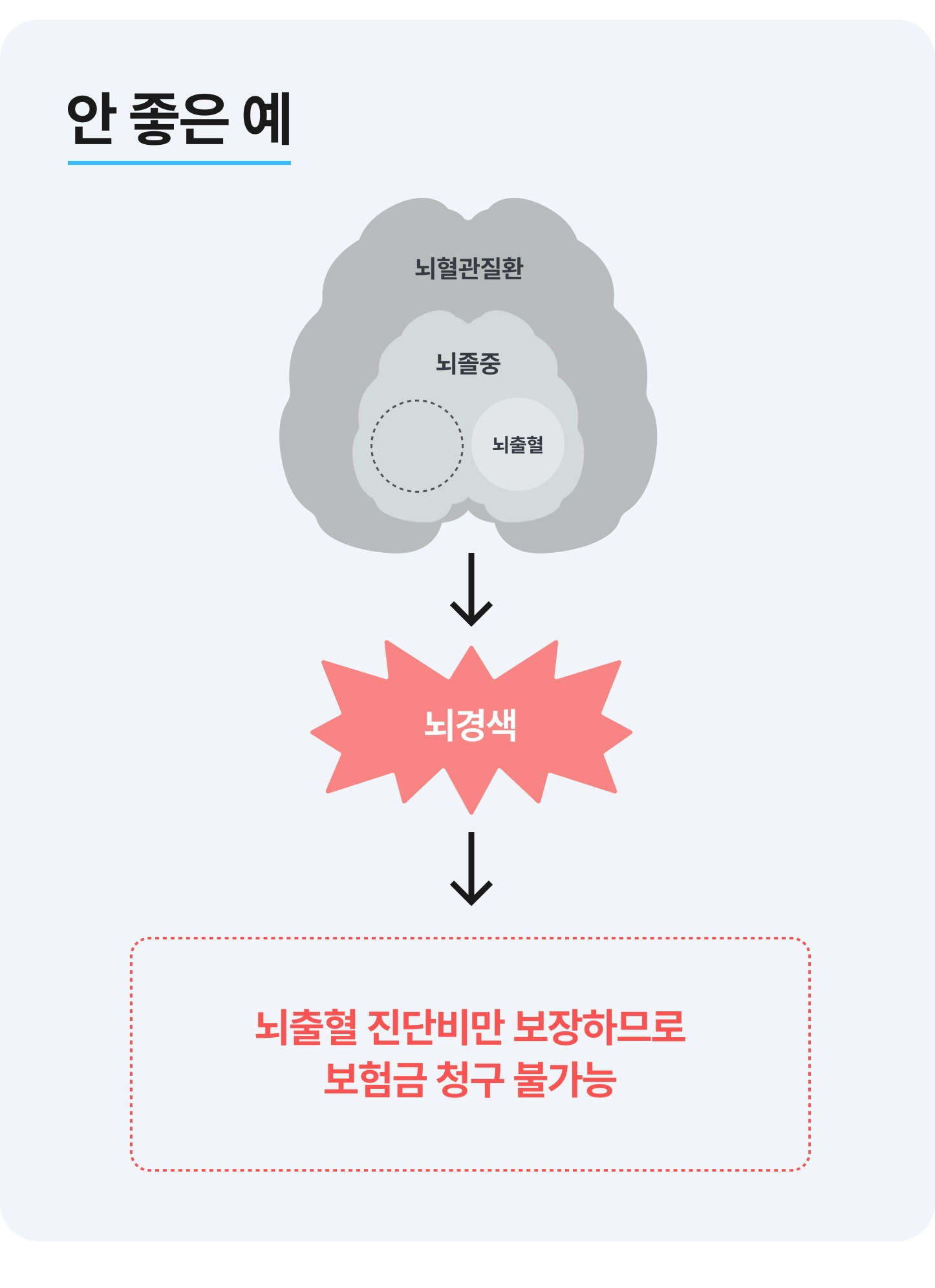

예를 들어 과거 보험에 가입한 분들은 뇌혈관질환의 보장에 있어 뇌출혈만 보장하는 보험에 가입했을 가능성이 커요.

이 경우 뇌혈관이 막힌 뇌경색으로 쓰러지면 보험금을 청구할 수 없죠. 뇌출혈진단비는 뇌혈관이 터진 사고만

보장하기 때문이죠. 따라서 가입 중인 보험이 사고를 폭 넓게 보장하는지 점검해야 안심할 수 있어요.

➌ 보장 금액

보험금이 나오더라도 사고 처리에 필요한 비용보다 적으면 안 되니 보장금액 점검이 필요해요

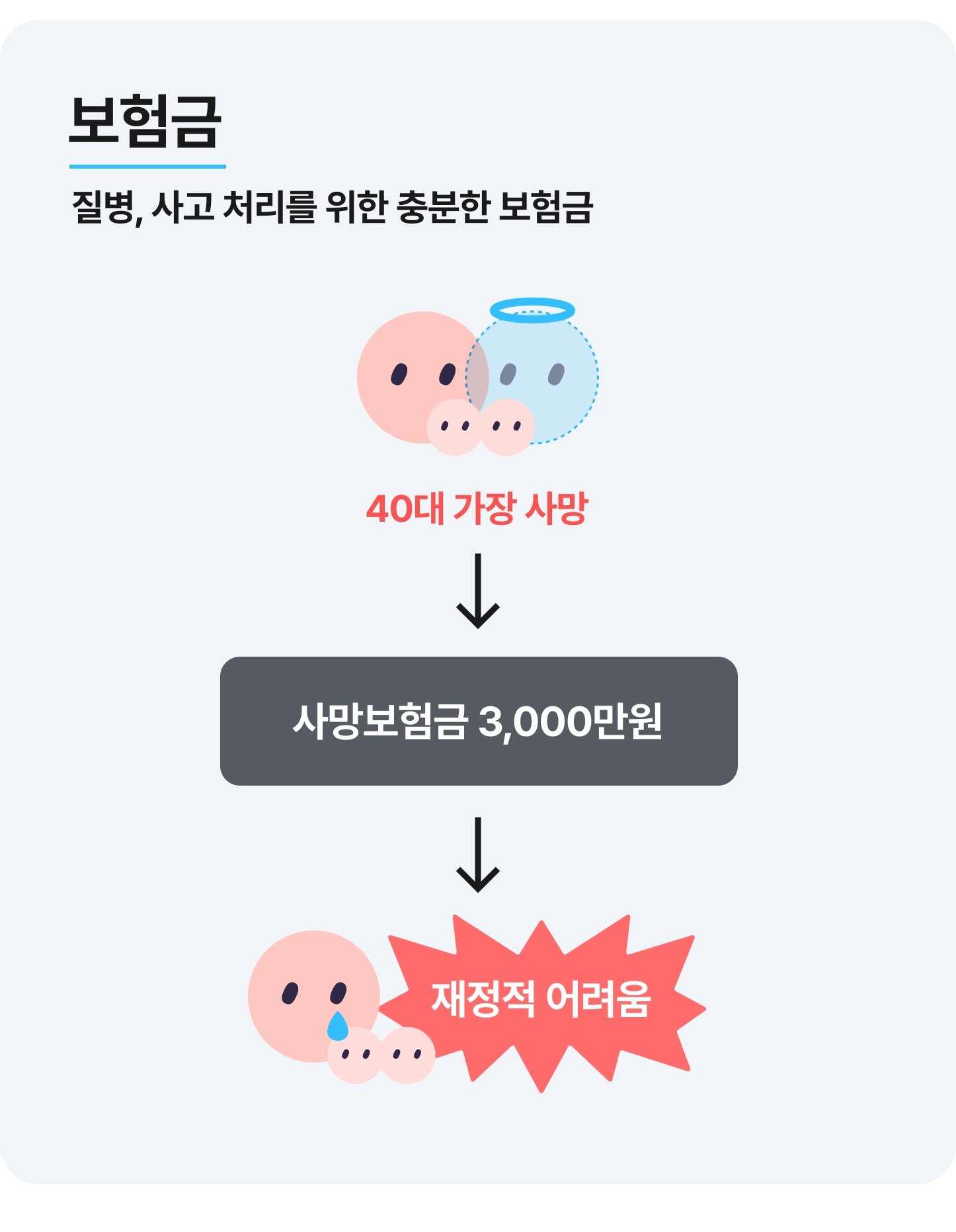

만약 자녀가 2명 있는 40대 가장이 갑작스럽게 부재한다면 남겨질 가족에겐 재앙적 상황이 펼쳐지죠.

이를 위해 사망보장에 가입 중인데 만약 사망보험금이 3천만 원이라면 너무 부족해 사고를 제대로 처리할 수 없어요. 따라서 보험금이 나오더라도 사고 처리를 위해 충분한 수준인지를 점검하는 것이 중요하죠.